Urząd Gminy w Rudniku informuje, że wobec dokonanej przez Starostwo Powiatowe w Raciborzu aktualizacji ewidencji gruntów i budynków, obejmującej w szczególności ujawnienie w ewidencji powierzchni zabudowy oraz ilości kondygnacji budynków położonych na terenie Gminy Rudnik Urząd zobligowany jest do przeprowadzenia postępowań wyjaśniających w zakresie prawidłowości i poprawności złożonych informacji podatkowych, w których dane odbiegają od danych wynikających z informacji zebranych przez Starostwo Powiatowe w Raciborzu.

W związku z powyższym Urząd Gminy w Rudniku przypomina, że podstawę opodatkowania budynków stanowi ich powierzchnia użytkowa*, którą jest powierzchnia mierzona po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem powierzchni klatek schodowych oraz szybów dźwigowych; za kondygnację uważa się również garaże podziemne, piwnice, sutereny i poddasza użytkowe**.

Tym samym, powierzchnią użytkową nie jest powierzchnia zabudowy*** wskazana w ewidencji gruntów i budynków, ani wyłącznie powierzchnia mieszkalna budynku.

W związku z powyższym, celem prawidłowego złożenia informacji podatkowych, należy:

1) dokonać pomiaru powierzchni wszystkich pomieszczeń znajdujących się w budynku (niezależnie od tego, czy są one zamieszkałe bądź wykorzystywane na cele mieszkalne) na wszystkich jego kondygnacjach, w tym także powierzchnię strychów i poddaszy użytkowych, oraz piwnic, a także budynków gospodarczych i garaży, z wyłączeniem jedynie powierzchni klatek schodowych,

2) wskazać w informacji podatkowej:

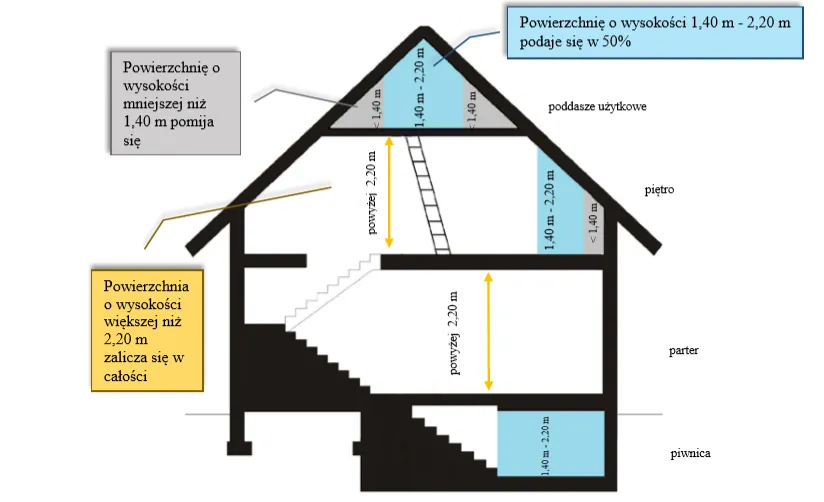

– powierzchnię użytkową znajdujących się w budynku pomieszczeń (w tym piwnic i strychów) o wysokości przekraczającej 2,2 m,

– połowę powierzchni użytkowej znajdujących się w budynku pomieszczeń (w tym piwnic i strychów) o wysokości pomiędzy 1,4 a 2,2 m.

– powierzchnię użytkową garaży i budynków gospodarczych.

Jednocześnie przypomina się, że stawka podatku od nieruchomości za 1 m2 powierzchni użytkowej pomieszczeń:

– mieszkalnych – wynosi 1,12 zł

– związanych z prowadzeniem działalności gospodarczej oraz od budynków mieszkalnych lub ich części zajętych na prowadzenie działalności gospodarczej – wynosi 32,03 zł

– pozostałych, w tym garaży i budynków gospodarczych – wynosi 10,38 zł

Nadto Urząd Gminy w Rudniku nadmienia, że nie był zleceniodawcą prac i pomiarów prowadzonych przez Starostwo Powiatowe w Raciborzu w zakresie aktualizacji ewidencji gruntów i budynków położonych na terenie Gminy, ani nie uczestniczył w tych pomiarach i nie ingerował w żaden sposób w ich wyniki, zatem wszelkie wątpliwości bądź rozbieżności w zakresie tych danych, należy zgłaszać bezpośrednio w Starostwie Powiatowym w Raciborzu.

* Art. 4 ust. 1 pkt 2 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych

** Art. 1a ust. 1 pkt 5 ustawy z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych

*** § 18 ust. 2 rozporządzenia Ministra Rozwoju, Pracy i Technologii z dnia 27 lipca 2021 r. w sprawie ewidencji gruntów i budynków

Jak obliczyć powierzchnię?

Zgodnie z art.4 ust.1 pkt 2 ustawy o podatkach i opłatach lokalnych, podstawę opodatkowania dla budynków lub ich części stanowi powierzchnia użytkowa.

Powierzchnia użytkowa budynków, to powierzchnia mierzona po wewnętrznej długości ścian na wszystkich kondygnacjach. Za kondygnację uważa się również garaże podziemne, piwnice, sutereny i poddasza użytkowe. Do powierzchni użytkowej budynku nie wlicza się powierzchni klatek schodowych.

Powierzchnię pomieszczeń lub ich części oraz część kondygnacji o wysokości powyżej 2,20 m zalicza się w 100%; powierzchnię pomieszczeń o wysokości od 1,40m do 2,20m zalicza się do powierzchni użytkowej budynku w 50 %, a jeżeli wysokość pomieszczenia jest mniejsza niż 1,40m, powierzchnię tę pomija się.

Pouczenie:

Zgodnie z art. 6 ust.6 ustawy z dnia 12 stycznia 1991 roku o podatkach i opłatach lokalnych, osoby fizyczne obowiązane są złożyć właściwemu organowi podatkowemu informację o nieruchomościach i obiektach budowlanych na formularzu IN-1, w terminie 14 dni od dnia wystąpienia okoliczności uzasadniających powstanie albo wygaśnięcie obowiązku podatkowego w zakresie podatku od nieruchomości lub od dnia zaistnienia zdarzenia mającego wpływ na wysokość opodatkowania.

Niezłożenie informacji podatkowej w ogóle lub po terminie może wiązać się z odpowiedzialnością przewidzianą w art. 54 kodeksu karnego skarbowego. Zgodnie z tym przepisem przestępstwo lub wykroczenie karno-skarbowe popełnia osoba, która uchylając się od opodatkowania, nie ujawni właściwemu organowi przedmiotu lub podstawy opodatkowania albo nie składa deklaracji, przez co naraża podatek na uszczuplenie.

W razie pytań lub wątpliwości dotyczących prawidłowego wypełnienia informacji w sprawie podatku od nieruchomości proszę o kontakt pod nr tel:. 32 60 59 121 lub 32 60 59 122

Wzory aktualnie obowiązujących informacji w sprawie podatku od nieruchomości (IN-1) znajdują się tutaj: http://bip.gmina-rudnik.pl/podatek-